日前IDC公布了2018年Q3全球智能手机出货量的调研数据,显示较去年同期出货量下降6%。这也是全球智能手机连续第四个季度下滑。

不容乐观的还有汽车销量,根据中汽协的数据显示,中国汽车销量9月同比下滑11.6%, 创近7年来最大降幅。

智能手机总体出货量仍在下滑

2018年Q3全球智能手机出货量排行中,三星仍列于榜首。出货量达到7200万台,排名第二三的是华为和苹果,出货量分别是5200万台和4600万台。从数据中可以看到,较2017年Q3相比,三星出货量下降了13.4%,在榜单前五名中降幅最大,市场份额从22.1%下降到20.3%。第二名的华为,同比增长32.9%,市场份额提升4个点,为14.6%。苹果同比增长0.5%,微涨。小米则达到了21.2%的增幅,仅次于华为。排名第五位的OPPO同比下降2.1%。值得注意的是,其他品牌手机出货量同比下降了19.9%。这说明,手机市场向头部集中的趋势仍然持续增强。

另外,根据赛诺的2018年Q3中国智能手机市场销量报告,VIVO排名第一,为2062万部,同比增长15%,OPPO紧随其后为2058万台,小幅下降4%,两者市场份额均超过19%。华为以及荣耀品牌的增速最快,达32%和19%。小米小幅增长1%。苹果同比下降16%,三星下降39%,魅族6下降53%,金立下降82%。这四个品牌在中国市场的下都非常明显。其中魅族的市占仅有1.8%,三星仅1.1%,金立则跌到0.7%。

然受终端客户出货量影响,以及面对市场玩家的实力不均,部分玩家实力减弱的现状。智能手机销量下滑不是现在才出现的情况,相信供应商们已经有所预期,不过持续的下滑显示出行业景气度的不足以及加剧供应的潜在风险。第四季度恐不会有太大改观。

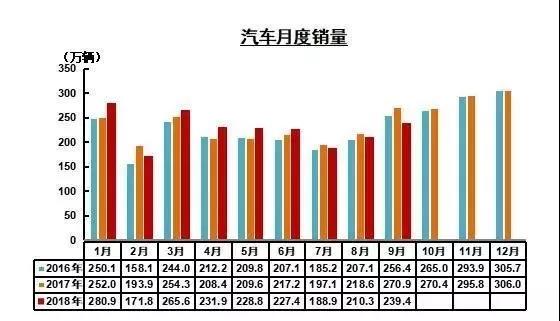

汽车销量7,8,9月下滑明显,9月创历史低值

根据中汽协的数据,7月份开始汽车销量出现下滑,从2017年的197.1万台下降到188.9万台,8月份则是218.6万台下降到210.3万台,9月份更出现了最为明显的下滑,从270.9万台跌到239.4万台,创下近7年来最大降幅。

究其原因,中汽协副秘书长师建华认为销量下滑是市场的正常现象。“前两年的购置税政策确实拉动了市场的增速,但也提前透支了部分市场需求,因此今年的车市增速放缓。但这并不能说明中国汽车市场没有继续增长的潜力。”

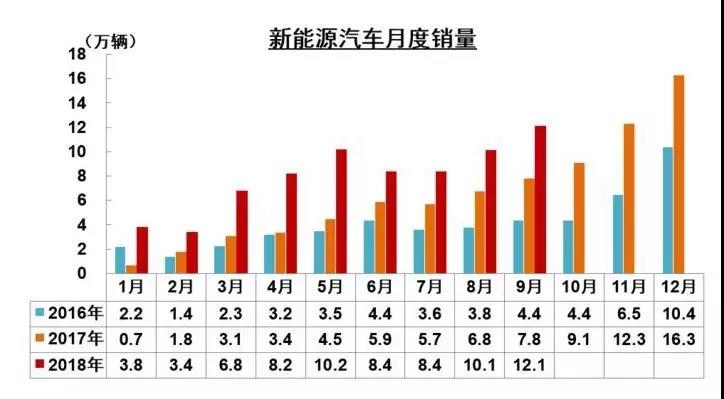

不过,新能源汽车在前1-9月产销量增长仍然非常强劲。

1-9月,新能源汽车累计产销分别完成73.5万辆和72.1万辆,同比去年分别增长73%和81.1%。其中,纯电动汽车产销分别完成55.5万辆和54.1万辆,同比分别增长58.9%%和66.2%;插混汽车产销分别完成18万辆和18.1万辆,相比去年同期分别增长138%和146.9%。

汽车的增长持续向好,也令大量使用的半导体器件供应维持紧张的态势。功率半导体器件用量在电动汽车中占到所有半导体器件的25%。MOSFET、IGBT 等功率模块是充电桩、充电站等设备的核心器件。纯电动汽车的功率半导体分立器件的用量金额是传统汽车的五倍。

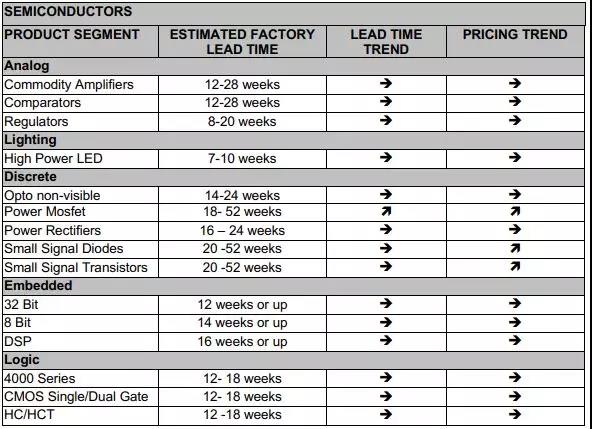

这也造成功率器件一直处于交期延长,供不应求的局面。根据艾睿电子2018年Q4的元器件供应趋势报告,功率MOSFET的交期在18-52周,同时价格也是上涨的趋势。功率器件的交期延长和价格行情并未有明显的改善。这种情况值得供应链在Q4以及未来引起足够的重视。

虽说汽车销量出现下滑,但新能源汽车增长的动力仍然给予半导体厂商耕耘的空间,同时短期的销量下滑,或许对原本紧张的供应起到一定的舒缓作用,以期后续更强劲的增长。

来源:国际电子商情