随着 5G 的奇袭,各类消费电子中的主板为了承载更多信息量以及传输速率的同时,又要保持其体积的微小,消费电子内主板向高端升级的趋势势不可挡。

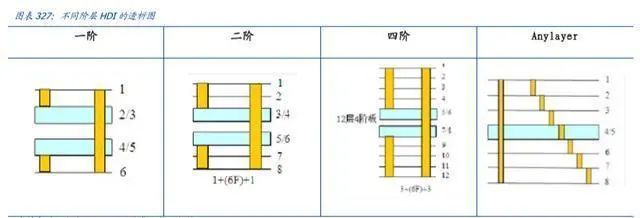

随着普通主板向高端升级:提高了阶级、增加了层数、维持住了较小的体积的同时,主板的制作工艺也愈发复杂及充满技术壁垒(例如二阶 10 层 HDI 向三阶或 Anylayer 多层发展)。

需求:由于 5G 以及消费电子属性推动,主板进阶势不可挡;

供给:从普通 HDI 向高端升级将会消耗更多产能,供给逐步偏紧;

格局:供给以中国台湾及海外为主、技术壁垒较高的情况下,大陆厂商参与较少。

随着中国在消费电子,又或者说是手机端的巨大的消费量来看,国盛证券认为在技术以及客户方面具备领先优势的大陆厂商将会是未来 HDI 国产替代化的首选之一,因此从该维度较为看好大陆 HDI 厂商中的佼佼者。

从过往消费电子内主板的演变历史来看,我们可以看到在 2003/2004 年的时候消费电子内的 PCB 主要以普通 HDI 为主,但是至更高阶的 Anylayer HDI 出现后,在消费电子内可以通过 Anylayer HDI 集成更多的元器件及芯片,且保证消费电子整体体积不会有大的改变。

随着从 4G LTE 发展到兼容5G的新一代智能型手机,Massive MIMO 天线配置与日益复杂的射频前端,将使射频线路在 5G 智能型手机内占据更多空间,而在众多其他因素之中,海量 5G 数据所需的处理能力对电池容量与几何结构的要求较高,这意味着手机主板和其他元器件须被压缩以更高密度、更小型化的形式完成封装,推动 HDI 变得更薄、更小、更复杂,在这样子的基础上,国盛证券认为在手机主板领域用 HDI 相对落后的安卓系手机将会被推动着向更高阶的 HDI 发展。

从下图中上下两图的对比,可以看到,在 5G 网络下消费电子内射频模组器件数量都在激增的同时, 我们也看到手机内主板的大小却不断缩小。为了集成更多器件却维持/缩小主板体积将是主板升级的最大驱动力之一。

根据 Prismark 的数据统计来看,移动终端内占比最大的 PCB 为 HDI,占比超过了 40%, 而 FPC 占比超过了 30%。通过 HDI 以及 FPC 看消费电子的趋势,可以看到移动终端内对于更高集成度、更轻、更省空间的趋势,这也就推动了手机内主板 HDI 的升级之路!

受益价量齐升,HDI 潜力无限。不仅 HDI 的出货量将会在手机终端内逐步提高占比,同时由于 5G 所要求的更高集成化度,以及消费电子始终如一的轻薄便携化,认为单机中 HDI 的价值量将会因为 HDI 由低阶层向高阶层升级从而提高。整体用量的提升辅以单机价值量的提升,我们认为 HDI 的发展趋势势不可挡。

国盛证券对 5G 手机出货量或将在 2020 年达到超过 3 亿部的预测之上,也对其中用 HDI 作为主板的手机进行了预测,其总量或将达到 1.9 亿部(去除苹果、部分三星及华为旗舰机),则对应以下出货量预期。基于此预期之上,国盛证券在对 5G 手机 Anylayer HDI 主板进行了简单的市场空间测算(同样忽略使用 SLP 作为主板的手机内用 HDI 作为副板/连接板的部分):

从上述简单测算中可以看到仅智能手机端由于 5G 的升级带来的 Anylayer 的增量将会是非常巨大,从 2019 年的 1 亿元人民的规模提升至 2020 年的约 43 亿元人民币。

而对于使用 Anylayer 这类高端 HDI 的产品还有部分 TWS 耳机、智能手表、物联网设备等等;无论是从原来的中低端 HDI 向高端升级也好,还是持续使用 Anylayer HDI,对于 整个 HDI 子行业都将是巨大的需求端的提振。

高阶多层 HDI 更加消耗产能:对于生产低阶少层 HDI 的产能而言,如若要生产高阶多 层 HDI,最终产出产量将会大幅减少。

此处将使用《PCB 线路板打样》中的一阶 6 层 HDI 和二阶 6 层 HDI 进行举例:我们可以看到同层不同阶的 HDI 板制作工艺相对比,高阶 HDI 制作工艺较低阶 HDI 复杂程度上升巨大。而对于更难得三阶 HDI 或者 Anylayer HDI 所面对的工艺复杂程度将会是超乎想象,而对应的多道类似的工序将会重复,因此,如若生产 1 万平米的一阶 HDI 在生产二阶 HDI 之时,产量将会远小于一阶的 1 万平米。

目前随着 5G 袭来,手机端主板的升级已成为了必然的趋势,原先例如华为 Honor 系列手机均使用的二阶或三阶 HDI 将非常有可能升级至三阶或 Anylayer HDI;而对于其他消费电子以及 PC、服务器而言,由于受到外观或者体积的要求,又或者自身搭载芯片所需要的更高要求的承载物,从非 HDI 向 HDI 升级、以及 HDI 向高阶升级也将或成为未来趋势。对于 HDI 厂商而言,高阶 HDI 所带来的价值量以及盈利能力将会远超过一阶或二阶 HDI,这也将助力 HDI 厂商产品升级从而应对更好的发展。

看到全球 PCB 中 HDI 的占比,受益于 2012 年 HDI 开始广泛地使用在智能手机中,在 2012 年开始 HDI 占 PCB 产值长期保持在 14% 以上,在 2017 年全球 HDI 的占比在 14.1%。国盛证券假设在 2018 年 HDI 占全球 PCB 产值的 14.25%,对应 2018 年全球 PCB 产值 635.48 亿美元,则 HDI 的产值对应约为 91 亿美元。

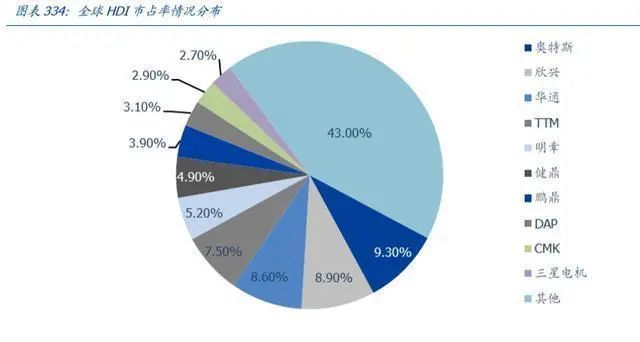

对于 HDI 行业的海内外竞争关系来看,根据 AT&S 以及 Prismark 在 2018 年的数据进行整理,可以看到全球前 10 家 HDI 厂商的营收规模以及市占率情况如下:(前 10 家占据目前 HDI 市场约 57% 的市场份额)

然而其中排名第十的三星电机在 2019 年 12 月宣布将关停在华 HDI 业务,退出智能手机 HDI 主板业务;另外实际排名第 11 名的 LG Innotek 也将因为聚焦半导体业务而关闭其 HDI 业务(LG Innotek 在 2018 年营收达到 71.24 亿美元,HDI 业务占比 3.1%,即 2.21 产值为 HDI)。

海外厂商不断地退出的同时,我们也并未看到 HDI 领先厂商有着较大的 Capex 支出用于 HDI 的扩产。需求端的高速增长,但是 HDI 龙头厂商中供给端趋于不变的情况下,国盛证券认为这是导致全球 HDI 供给端将趋于紧张的理由之一,同时也由于上述原因,HDI 产能国产替代化空间也将十分巨大。

海外厂商趋于保守扩产的同时,对于国内厂商而言,技术是进入 HDI 领域的无形壁垒。PCB 与 HDI 有着近乎完全不同的技术参数要求,例如从线宽线距角度上来看,HDI 的制程需要达到 40-50 微米,而对于普通 PCB,线宽线距的要求则是从 0.04-11 毫米, 区间较大且较为简单。

而对应不同的技术要求,对应的生产设备也将会是完全不同。如若一家生产传统 PCB 的 厂商想要进入 HDI 领域,则对应的将要重新购置生产设备。另一方面在 HDI 的制造中, 设备仅是一个开始,而对应的技术积累也将是阻挡非 HDI 生产商进入的壁垒之一。

标签:

#市场

#HDI