.jpg "【独家分享】台湾PCB产业预期:2023年Q1与年度整体展望")

从台湾 PCB几个主要终端市场观察:

在智能手机部分, 第一季随着 iPhone供应逐步恢复正常, 上一季影响的销售可望在本季释放, 加上三星的旗舰新机发售将有助于市场回温;但全球总体经济环境仍然存在不确定性,预测第一季整体手机市场将持续萎缩。在笔记本电脑部分, 市场需求持续疲软, 预估零组件库存去化期将到第二季才可望减缓, 致使品牌客户下单依旧采保守策略。

在汽车部分, 随着车用芯片与原物料等供应短缺与航运塞港问题逐渐解除, 有助于车厂生产能量回升。而电动车也在全球政策补助与车商价格优惠下加快普及速度, 预期第一季全球汽车市场可望延续上季成长趋势。

在半导体市场部分, 据台积电表示, 除了持续看到终端需求疲弱的情况外, 数据中心需求也开始转弱, 其中内存同时饱受需求衰退与单价下滑之苦,产值衰退最严重,预估这种情况会持续至上半年。

以上由终端市场前景预测对应到2023年第一季PCB产品的成长动能推估,软板尽管受限大环境紧缩的不利因素,但随着iPhone供应恢复,去年第四季受影响的产能递延至本季出货,动能挹注下可望于第一季持平或小幅成长;多层板则受到计算机与消费性市场持续低迷, 仅车用板与服务器等少数产品仍可维持成长, 第一季仍预估为一成以上的负成长;载板受到手机与电脑市场衰退影响,高阶应用需求也转弱,加上基期逐渐垫高,已不复见过去高成长荣景,预估第一季将持平或小幅成长;在整体环境不景气下, HDI 应可凭借高阶产品如 ADAS、卫星通讯、MiniLED产品等支撑成长,第一季预估将能小幅成长。

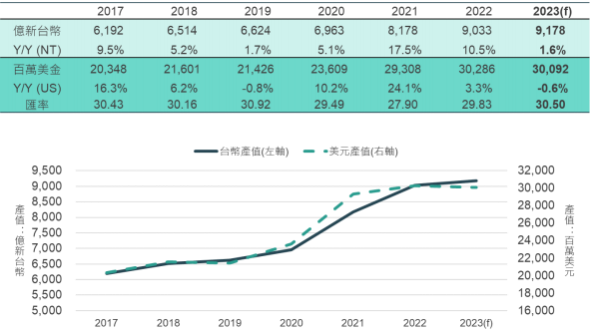

综合以上利多利空分析, 2023年Q1台湾 PCB产业将为淡季更淡的局面,预估2023年Q1制造产值为 2,048亿新台币,年成长率-2.0%。

2023年台湾PCB全年的成长预估将从正面与负面因素来探讨。正面因素包括了

1.)尽管下修资本支出,但载板厂仍维持扩厂策略,新产能陆续开出;

2.)在国际碳中和的环保浪潮下以及美中欧的奖励政策支持,电动车出货将持续增加;

3.)5G、AIoT以及HPC等需求持续支撑服务器市场,并藉由产品规格提升进一步推升PCB产值增长;

4.)5G手机预估持续扩大渗透率;

5.)其他新兴应用发展(卫星通讯、MiniLED产品、穿戴装置)。

在负面因素则考虑到

1.)全球通膨与利率高涨、经济低迷,削弱消费者信心;

2.)手机、个人计算机市场需求疲弱、库存压力将拖延订单复苏;

3.)地缘政治与中美科技冲突造成国际局势不稳定。

综合以上因素, 台湾 PCB产业应能持续成长但成长幅度低于2022年, 预估2023年成长率为1.6%。

(来源:TPCA;工研院产科国际所)